扫一扫 加微信

扫一扫 加微信社会养老服务筹资模式,为西方发达国家社会养老服务的持续供给提供了充足的紫资金保障。本文通过剖析发达国家社会养老服务不同的筹资模式,为我国社会养老服务筹资的改革提供借鉴。

为实现社会养老服务的资金筹集,20世纪80年代末以来,西方发达国家通过发挥政府的筹资作用,建立了各具特色的社会养老服务筹资模式,为社会养老服务的持续供给提供了充足的资金保障。本文从“准市场”(quasi-market)理论视角,通过剖析发达国家社会养老服务不同的筹资模式,进行分析与比较,为我国社会养老服务筹资的改革提供借鉴。

一、准市场理论下的社会服务筹资

20世纪80年代末以来,为了应对人口老龄化、家庭与社会结构变化等新风险的冲击,西方发达国家在社会服务领域开启了自福利国家建立以来最大规模的供给改革。这些改革都将市场机制引入到社会服务的供给之中。政府不再兼顾筹资者和服务提供者的双重角色,服务提供开始更多的交由市场中的非营利组织与营利组织来完成。在这改革背景下,“准市场”理论逐渐盛行于发达国家的社会服务领域。

在社会服务供给的理论谱系中,政府与市场的两端之间的“地带”一直是模糊的1。而准市场理论恰恰为其提供了理论化解释框架。准市场既是一种“市场”,因为其依靠竞争性和独立性的机构取代了垄断性的服务提供者,与此同时,市场又是“准”的,因为准市场在一些关键要素上不同于传统市场:在供给上,服务提供者不必追求利润的最大化;在需求上,服务使用者的购买力也不主要通过货币的形式体现2。也就是说,准市场理论的优势在于集结了市场与政府的优势,以追求社会服务供给中各部门功能的优化配置。

就社会服务而言,准市场理论的最大特点在于,通过将市场的理念、方法和运作模式引入到社会服务的供给之中,改变政府筹资与提供一体化的传统资源分配模式。准市场理论的核心理念在于,通过强调社会服务供给中“筹资”与“提供”功能的分离,从而提高社会服务在供给上的回应能力、提供效率和成本效益。

准市场理论作为侧重供给的理论,对社会服务的筹资也秉持着特有的理念。一方面,主张在服务由非营利组织和营利组织等提供的条件下,政府仍然要成为主要的服务筹资者,另一方面又对市场化的筹资方式表示支持。政府试图通过扩大服务的收费以及其他资金来源,以减少政府资助的程度。可见,准市场理论下社会服务的筹资主要是通过对政府筹资作用的强调而实现的。

二、发达国家典型社会养老服务筹资模式分析

社会养老服务作为最主要的社会服务项目,在20世纪80年代末以来,深受社会服务准市场化改革的影响,成为社会服务重要的改革领域。

社会养老服务的资金来源不是单一的,而是多样的,既包括政府支出、社会保险等公共资金,也包括个人自付、商业保险、私人储蓄等私人资金3。当然,一国对于养老服务筹资来源的选择也并非一元。主要可以分为以政府财政支出为主导的多元筹资模式和以社会保险资金为主导的多元筹资模式。

以政府财政支出为主导的多元筹资模式的国家,主要包括丹麦、瑞典、美国、英格兰等国家和地区。这一模式的典型特征为,社会养老服务的资金主要来自政府财政预算。这类国家通常拥有较为广泛的税收基础,社会养老服务的政府支出主要由中央政府税收和地方政府税收共同承担。以社会保险资金为主导的多元筹资模式的国家主要包括德国、卢森堡、日本、韩国等国,这一模式的典型特点是,社会保险资金为养老服务筹资中最主要的资金来源,在这类国家中,政府为确保社会养老服务的供给,采取法定形式专门构建了社会化和强制性的长期护理保险制度,并通过政府、雇主、雇员、投保人等多方缴费的方式建立了长期护理保险基金这一特定的养老服务支付制度,为养老服务的供给奠定了可靠的和可预测的资金保障系统。

(一)政府财政支出主导型多元筹资模式:以英国为例

英国作为最早建立现代社会保障制度的国家之一,拥有世界上最为完善的社会服务体系。但是,伴随着二战之后经济、社会的恢复与发展,英国的老年人口老龄化程度不断增加。截止到2013年,英国65岁及以上老年人口已占到总人口16.98%。为了应对人口老龄化的冲击,英国逐渐构建起了一个较为完善的社会养老服务筹资模式。

1、英国社会养老服务的筹资制度

英国社会养老服务的政府筹资责任主要体现在“国民健康服务制度”(National Health Service, NHS)和“个人社会服务制度”(Personal Social Service, PSS)两项制度。国民医疗服务制度基于《国民健康服务法》(1946年)所建立,由中央卫生部门资助和管理,为全体国民提供免费和全面医疗保健服务。个人社会照护制度则依托《地方政府社会服务法》(1970年),由地方社会服务部门向老年人、残疾人、精神疾病患者、儿童与家庭等弱势和特殊群体提供照料和支持。1990年和1991年,英国政府分别颁布《国民医疗服务与社区照护法》和《社区照护白皮书》,对医疗服务和个人社会服务制度进行改革,如在社会养老服务筹资中增加了个人付费的比例和数额,地方政府开始承担起社会养老服务的主要管理与筹资责任,并且在资金运行上将社会养老服务体系分为服务筹资者和服务提供者,政府部门转变为筹资角色,主要负责购买服务。而社会养老服务的提供则通过市场化的方式主要交给非营利机构和营利机构供应。

2、英国社会养老服务的筹资来源

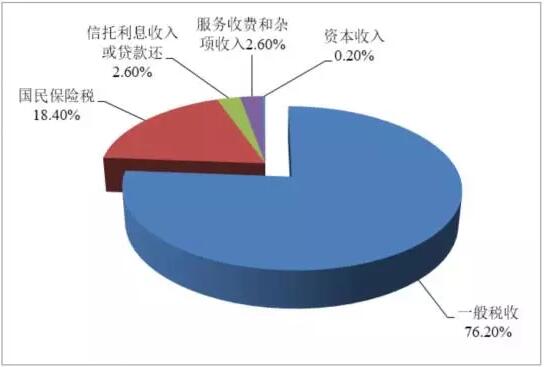

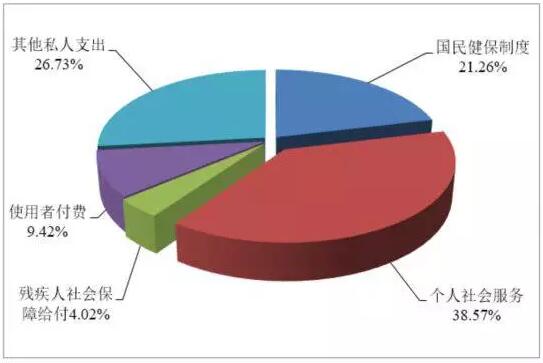

英国社会养老服务的资金主要来源于个人社会服务制度、国民医疗服务制度、残疾人社会保障给付、使用者付费、其他私人支出等项目。其中,个人社会服务资金主要是由地方政府进行筹集与安排。个人社会服务资金来源于中央政府财政补助以及地方税收,中央政府通过概括性预算补助(block grant)将财政拨款直接纳入地方财政,地方政府能够自行决定如何分配和设定个人社会照护的预算与照护服务的提供。4由于英国在个人社会服务筹资上实施的是选择性的筹资制度,老年人想要得到政府的财政资助,需要低于一定的收入与财产标准。国民医疗服务制度的资金来自于一般税收、国民保险费、患者自付费用,以及其他收入。一般税收是最主要的资金来源。政府通过税收筹集资金再分配给地方卫生部门,再由地方卫生部门分配预算到医院和全科医生,由其向老年人提供医疗保健服务。5国民保险费是国民医疗服务制度第二大资金来源。随着国民医疗项目支出的增多,英国正逐步提高国民保险的缴费费率,将新增的费额用于国民健保项目。6相对于一般税收和国民保险费,患者自付费用和相关杂项收入、信托利息收入、资本收入等其他收入所占国民医疗制度的资金份额相对较少(如图1)。英国养老服务筹资形成了以政府财政支出为主导的多元筹资模式。

图1 2007财年英格兰国民医疗服务制度资金来源

资料来源:Department of Health. Departmental Report 2006, London: Department of Health. p. 40.

3、英国养老机构的筹资模式

受20世纪90年代英国养老服务民营化的影响,如今英国社会养老服务已形成公共部门、非营利组织和营利组织共同提供的多元化格局,尤其是非营利组织和营利组织已成为英国最主要的社会养老服务提供者。

英国养老机构主要形成了一种以“政府资金为主”的筹资结构。各类养老机构,无论是公办养老机构还是非营利性或营利性养老机构,均按照市场化的方式,通过竞争的方式获得老年人的青睐以获取收入。这种资金筹集方式主要包括竞争由政府资助的服务需求者“携带”的政府购买资金,又包括竞争非政府资助服务服务需求者的自付资金(如图2)。

图2 英国养老机构的筹资模式

资料来源:作者自制

(二)社会保险资金主导型多元筹资模式:以日本为例

日本自20世纪70年代初进入老龄化社会以来,经过四十多年的发展,已成为世界上老龄化最为严重的国家。截止到2013年年底,65岁及以上老年人口已占总人口的25.06%。为解决由养老服务需求急速提升而导致的养老服务的财务压力,20世纪90年代末以来,日本逐渐构建了一套具有自身特色的社会保险式的社会养老服务筹资模式。

1、日本社会养老服务的筹资制度

二战之后,日本社会养老服务的资金主要通过政府财政和社会保险的方式进行筹集。7然而,伴随着20世纪80年代以来人口老龄化的不断加剧。一方面,完全依赖政府拨款且具有选择性的老人福利制度对于养老服务的普遍性需求造成了巨大的限制;另一方面,老人保健制度所导致的医疗服务与护理服务的混合供给也给政府财政带来了沉重的负担。为解决社会养老服务的筹资与提供问题,1997年日本制定了《介护保险法》,并于2000年政府正式实施“介护保险制度”。介护保险制度则是一种由政府组织与建立的,并通过社会力量支持的,为应对人们因年老,以及身患严重或慢性疾病而需要服务时而建立的社会保险式的筹资机制。

2、日本养老服务的筹资来源

就筹资来源而言,介护保险制度的资金主要来自于政府、被保险人、雇主和服务使用者。介护保险制度的使用费主要由介护保险和服务使用者共同支付,其中,介护保险给付费占服务费支出的90%,服务使用者负担占10%(如表1)。首先在介护保险资金上,政府财政和保险费各占50%。政府支出部分由中央政府占25%,都道府县和市町村两个层级各占12.5%。保险费由第1号被保险者和第2号被保险者共同缴纳。第1号保险人通过特别征收和普通征收两种方式缴纳。为了分担交纳保险费的压力,每个市、町、村按照1号被保险人的不同收入水平又分别设定了固定保费额度。第2号保险人的保险费则基于其所交纳的医疗保险水平进行计算,并由医疗保险人在收取医疗保险费时一并征收。其次在服务使用者负担上,为了保费负担的公平性,提高服务的利用率,日本长期护理保险规定服务使用者需要自我承担一部分服务费用。一是需要负担养老服务费用(包含居家服务和机构服务费用等)的10%。二是如果服务费用超过其服务需求等级的保险支付上线,超过部分也由自我负担。三是若被保险人入住养老服务机构,还需承担住宿费、膳食费和一些生活杂费。另外,除了介护保险资金和个人付费之外,日本养老服务的筹资中还有一部分资金来自商业长期护理保险。但是由于强制性介护保险的挤占,日本的商业长期护理保险的发展十分有限,在各项养老服务筹资来源中所占比例相对较低。

表1 日本介护保险制度的资金来源

因此,就社会养老服务的总体支出而言,根据欧盟统计局统计,2011年日本养老服务总支出约为110376亿日元,其中约有86.34%的资金来自于介护保险,有2.61%来自于政府财政支出(不包含政府对社会保险支出),有9.84%来自于自行付费,另有1.21%的资金来自于商业保险(如图3)。日本社会养老服务筹资由此形成了以社会保险资金支出为主导的多元筹资模式。

图3 2011年日本长期照护支出情况

资料来源:根据Eurostat Health Date数据整理

3、日本养老机构的筹资模式

伴随着介护保险制度的建立与发展,包括社会福利法人、公益法人、营利法人、企业等在内的各类服务机构开始大量进入社会养老服务领域。日本养老服务逐渐从主要由政府主办的养老“福利措施”提供转向市场化提供。据2010年日本厚生劳动省的调查,在适用于介护保险制度的各类养老机构中,由市、町、村所举办的养老机构仅占21.1%,社会福利法人型养老机构占则比高达74.5%,其他养老机构占4.4%。8在社会保险资金主导型多元筹资模式之下,养老机构的筹资也深受介护保险的影响。就各类养老机构的筹资而言,介护保险资金约占其总收入的70%以上,其余部分则主要来自服务使用者个人交费。由此,日本养老机构的筹资主要形成了一种以“社会保险为主”的筹资结构。在“钱随人走”的保险给付原则下,养老机构通过竞争介护保险被保险者的服务提供,便能够获取介护保险的资助,取得最主要的资金来源。与此同时也可以获取服务使用者的个人付费。

三、 中国养老服务筹资的现状与展望

我国自20世纪末进入老龄社会以来,人口老龄化的上升趋势十分显著。国家统计局《2015年人口抽样调查公报》显示,截止到2015年底,60岁及以上人口分别达到2.22亿人,已占总人口的16.15%,已成为世界上人口老龄化发展速度最快和老年人口规模最大的国家之一。

(一)中国养老筹资的现状

为满足人口老

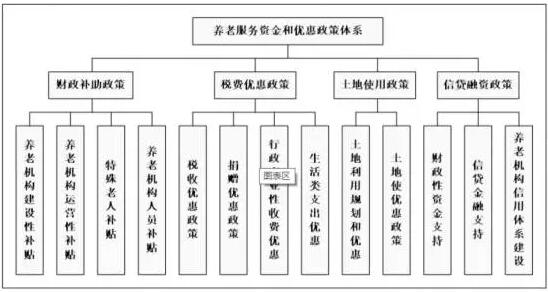

龄化背景下养老服务需求的不断提升,增强社会养老服务的供给能力,我国加快了社会养老服务筹资政策体系的构建。政府陆续制定了《国务院关于加快发展养老服务业的若干意见》(2013年)、《关于做好政府购买养老服务工作的通知》(2013年)等多项政策,并且我国已在财政补助、税费优惠、土地使用、贷款融资等方面初步建立了养老服务资金和优惠政策体系。同时,我国还确立了社会养老服务多元化筹资的政策发展目标,引导社会通过不同方式对社会养老服务事业进行资金支持。(图4)

图4 中国社会养老服务筹资政策体系

(二)中国养老筹资的不足

近年来,在各项筹资政策的支持下,我国社会养老服务业获得到了较快发展。然而,政府对社会养老服务的财政投入存在严重不足问题。从总体上看,据测算2013年我国政府对养老服务业的投入约为240亿元(其中全国公共财政支出112亿元,全国福利彩票公益金支出128亿)9,仅占国内生产总值的0.04%。如果按照2013年发达国家社会养老服务公共支出占国内生产总值平均1.7%的标准计算10,在社会养老服务公共支出方面我国与发达国家相差甚远。从养老机构来看,根据中国老龄科学研究中心2015年公布的“十二城市养老机构调查”的数据显示,我国养老机构大都以收取入住费用作为机构运营资金的主要来源。其中营利性民办机构完全以收取入住费用为主,民办非企业机构和公办机构中分别有93.6%和65.2%以收取入住费用为主11。2015年地方城市政府运营补贴平均每月约为124元,仅占机构服务收费的5.63%。可见我国养老机构的资金主要来自于私人资金,政府财政补贴在养老机构的筹资结构中所占比例很少。

从以上分析可以看出,社会养老服务在实现多元化筹资中,政府的筹资作用没有体现出来,促使养老服务的筹资主要依赖市场。这将会影响社会养老服务业的持续和健康发展,不利于社会养老服务供给能力的提升,并且在目前我国老年人收入水平较低的前提下,政府筹资责任的缺失,尤其是政府补贴的不足会直接抬高社会养老服务的生产成本,降低养老服务需求者的购买能力,直接影响了基本社会养老服务的可得性。

(三)中国养老筹资的未来

未来我国社会养老服务筹资需要以增强政府的筹资责任为改革取向,可以从直接和间接两个方面加强政府的筹资作用。第一,在政府直接支出上,要加大政府财政和彩票公益金等对社会养老服务事业的投入力度,为社会养老服务提供充足和可持续的筹资来源;同时要整合政府补贴形式,并充分运用政府购买社会养老服务方式,提升社会养老服务的筹资效率。第二,政府需要创新养老服务筹资机制,如完善慈善资源引导机制,或是在有条件的地区探索建立长期护理补贴制度等,以拓宽社会养老服务的筹资来源,促进中国社会养老服务多元化筹资模式的定型。