扫一扫 加微信

扫一扫 加微信

12月9日下午,由我院联合长三角国家技术创新中心、江苏省产业技术研究院、中国工程科技发展战略江苏研究院、中国工程科技发展战略安徽研究院、中国工程科技发展战略浙江研究院、中国工程科技发展战略上海研究院主办的“长三角制造一体化与智能化发展论坛”在南京成功举办。政府主管部门、高校科研机构、地方产业平台、投融资机构、制造业企业等各界专家汇聚一堂,立足于长三角的制造业发展实践,聚焦产业和科创融合推动长三角制造创新发展,进行跨地域、广视角、多界别的立体式分析和研判,为中国乃至全世界制造业的高质量发展提供有益的探索。

会上,南京大学长江产业经济研究院徐宁副院长发布了其团队最新研究成果——《长三角产业创新发展报告:分布与协同》。报告选取产业创新重要主体——高新技术企业作为典型样本和研究对象,报告对高企中的制造业和生产性服务业两个类别进行了区分,并从其趋势演化(时间序列)、空间分布(41个地级市)、区域协同(企业跨区经营)、创新协作(产学研协同)等维度,深度观测长三角产业创新发展情况。

一、长三角高新技术企业的总体演化

报告指出,2013年至今,长三角产业创新发展呈逐年加速态势。八年间,高企数量年均增长率超过50%,2020年已增至7万多家,数量是2013年的20倍,全国占比从6%上升到27%。尤其是2018年以来,增长明显提速,年均增长率超过60%。

分类别看,生产性服务业增速明显快于制造业,占比稳步提升(30%-43%),从落后制造业25个百分点追赶至基本平分秋色,这说明八年来长三角产业结构持续改善,生产性服务业逐步成为制造业优化升级的“推进器”。

分区域看,长三角一市三省高企格局基本稳定,但各有侧重。2020年数据显示,江苏高企数量最多(占长三角40%),两类产业旗鼓相当;浙江其次(占28%),制造业大幅领先;上海第三(占21%),生产性服务业占绝对主导;安徽最后(占11%),制造业较强。

二、长三角高新技术企业的空间分布与结构特征

报告指出,2013-2020年,制造业高新技术企业以年均49%的增速在长三角全域快速扩散,并在局部区域集聚呈现出“倒ξ”双轴分布态势:即以上海为中心,向西沿长江形成“沪宁合产业带”,向南沿东海岸线形成“沪杭甬瓯产业带”。

长三角制造业门类齐全(国民经济分类中31个小类均有涉及),前五为:通用设备制造业(6653家,21%)、电气机械和器材制造业(4112家,13%)、专用设备制造业(3929家,12%)、汽车制造业(2418家,7%)、金属制品业(2323家,7%)。从区位集聚度来看,以前五行业为代表的制造业体现出区域产业同质化程度高的特点。

按要素性质分,长三角制造业始终由技术密集型行业主导,但资本密集型和劳动密集型的高新技术企业数量占比略有增加,说明这两类产业创新力增强,优化升级在逐步推进。一市三省也体现出技术密集型产业为主的特点(2020年上海1079家,占49%;江苏6235家,占45%;浙江4880家,占40%;安徽1685家,占41%)。

报告指出,2013-2020年,长三角生产性服务业高新技术企业以年均62%的速度增长,并呈现“点状极化”分布特征:即“沪宁杭合”四极点(共19487家,占比62%)+“苏锡”两个卫星点(共5351家,占比17%)。这一点与制造业的分布趋势截然不同,也展现出两类别产业在发展形式上的重大差异。

细分看,生产性服务业的五类产业发展不均衡,且各极点各有侧重。2020年,五类细分产业情况如下:科学研究和技术服务业(21666家,占比68.9%)、信息传输、计算机服务和软件业(7812家,占比24.9%)、租赁和商务服务业(1785家,占比5.7%)、交通运输、仓储和邮政业(126家,占比0.4%)、金融业(37家,占比0.12%)。

三、长三角高新技术企业的区域协同与主体协作

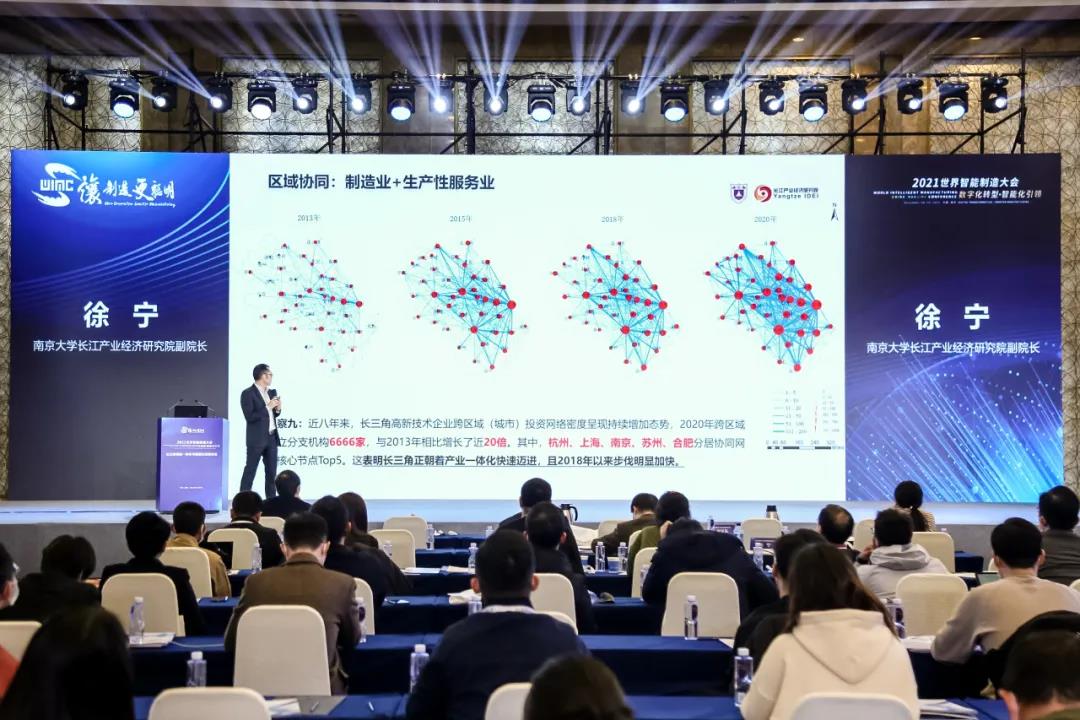

报告指出,近八年来,长三角高新技术企业跨区域(城市)投资网络密度呈现持续增加态势,2020年跨区域设立分支机构6666家,与2013年相比增长了近20倍。其中,杭州、上海、南京、苏州、合肥分居协同网络核心节点前五。这表明长三角正朝着产业一体化快速迈进,且2018年以来步伐明显加快。

分类别看,长三角生产性服务业的城市间关联频次远超于制造业,且表现出显著的极点辐射特征,制造业的关联节点分布则较为均匀。2020年两类高企跨区域设立分支机构数分别为4851家和1815家,其中,生产性服务业的网络核心节点依次为杭州(1180家)、上海(1083家)、南京(592家)、合肥(409家)、苏州(348家);制造业的网络核心节点依次为苏州(211家)、上海(210家)、杭州(126家)、嘉兴(121家)、湖州(113家)。

从城市间有向链接来看,制造业高新技术企业呈现出明显的以省会为核心的省际一体化特征,2020年Top3网络中链接度居前的城市分别为上海(34)、南京(22)、杭州(16)、合肥(16);生产性服务业的极点效应依然突出,各极点城市辐射力以省内为主(上海除外)且出现了显著的双向链接,与制造业相比跨省链接较少。

报告指出,江苏省产业技术研究院(简称“江苏产研院”)积极发挥“高校(科研机构)与工业界的桥梁”作用,以“研发作为产业、技术作为商品“为理念,通过一系列创新性改革举措,形成了促进各创新主体高效协作、科技创新环节与产业创新环节深度链接的宝贵经验:

1.多渠道、精准化的技术适配模式:以产业技术需求为牵引,搭建联合平台、组建专业团队,将企业技术难题通过专业、系统、持续的“翻译”变成院所研究课题,实现技术供给与技术需求的精准适配。

2.多维度、市场化的主体激励方式:以充分激发产业创新相关主体的积极性为目标,实施“一所两制”、“合同科研”、团队控股等多维举措,以市场化机制构建激励创新主体、促进主体间协作的长三角版“拜杜法案”。

3.多层次、系统化的金融支持形式:细分从科技到产业的关键创新环节,在产业化的“前、中、后”端系统性嵌入各种金融支持手段,构建起从科技创新到产业创新的全链条多层次金融支持体系。

四、长三角产业创新发展的相关建议

(一)关于政策转型

报告认为,近年来长三角产业创新呈现出蓬勃发展的态势,尤其是生产性服务业已逐渐成为重要力量,其促进制造业创新升级、优化产业结构的作用逐步显现。

基于生产性服务业人才密集、知识密集的特点,报告建议长三角地区的产业发展思路和政策应当转型:即从过去单纯偏重于规模大产值高的制造业转向注重高端制造和先进生产性服务的协同发展,从过去招商引资转向“招才引技”(尤其要加强对高端人才的吸引力和服务保障),从过去专注于交通、基建等“硬条件”建设转向教育、环境、文化、制度等“软环境”营造。

(二)关于两产业协同

基于长三角制造业“沪宁合+沪杭甬瓯”双轴驱动和生产性服务业“沪宁杭合+苏锡”极化集聚式驱动特点,报告建议应考虑构建长三角产业的“点-线-面”立体式协同创新格局,以生产性服务业的“极点”全面支撑制造业“双轴线”创新升级,从而引领长三角全域“面”上的产业创新发展。

1.在“点”上,上海生产性服务业龙头的强力引领作用,宁杭合三个“极点”进一步补短板以支撑周围都市圈实体产业创新发展,例如南京、合肥需在金融业发力,杭州、合肥应加强科技服务业发展,南京、杭州要在商业服务上下功夫。2.从“线”到“面”上,由于生产性服务业的“极点”辐射力多以省内为主,应基于此首先形成宁杭合三城对省内制造业的服务和牵引作用,实现省域内部的产业协同与一体化发展。

(三)关于统一市场体系建设

报告认为,长三角企业微观主体活跃、创新力强,有着强烈的跨区域整合资源意愿,具有很好的产业创新发展的微观基础。长三角各级政府要从建设公平、竞争、有序的统一市场体系大局出发,摒除产业发展的地方保护主义思维,以一体化意识相互开放、破除壁垒,创造良好的创新生态。

报告建议,首先应协调制定破除长三角地方保护主义的“负面清单”,清除相关的地方保护措施;其次,要建立跨区域经济利益冲突的协调与仲裁机制,这其中既包括地方政府主体的利益也包括微观企业主体的利益;最后,要加强推动各级地方政府产业政策规则的衔接联动,如产权保护制度、市场准入规则、信用体系等。

(四)关于产业同质化与区域分工定位

报告认为,长三角产业发展(主要是制造业)都存在较为严重的同质化竞争,这会造成政府间无序竞争、资源浪费以及产能过剩。要放弃“有为政府”作用而通过“有效市场”机制来解决。

报告建议,首先,要在一体化进程中,由政府间协同探索能够实现产业兼并收购与市场出清的机制,使得经过竞争之后被市场验证实力不济的企业能够被淘汰出局,实现市场的均衡和产业的优化,这里要注意制定长三角区域统一的规则;其次,对于各级地方政府的考核方式需要转变,即由过去的竞争性考核(如考核GDP、税收等指标)转向鼓励一体化合作的协同性考核(如区域间合作、产业整体增长等指标),解决政府间合作的动力问题,建议可以先从毗邻区域开始试点探索(如苏浙皖交界的“一岭六县”区域)。

(五)关于产业创新平台

报告认为,长三角产业创新需要诸如江苏省产业技术研究院这样的公共平台发挥其“桥梁”作用,也需要其他诸如此类的产业创新平台充当产业创新“公共品”功能。

报告建议将长三角各地成熟的、有成效的产业创新平台探索的经验进行充分总结提炼,在长三角区域加以复制和推广,这需要得到各地方政府的重视并形成共识。建议定期召开政府协同会议,将各种经验进行传播,同时设计出能够将平台产出效应覆盖到各区域的合作机制,以充分调动地方政府和产业平台的积极性。